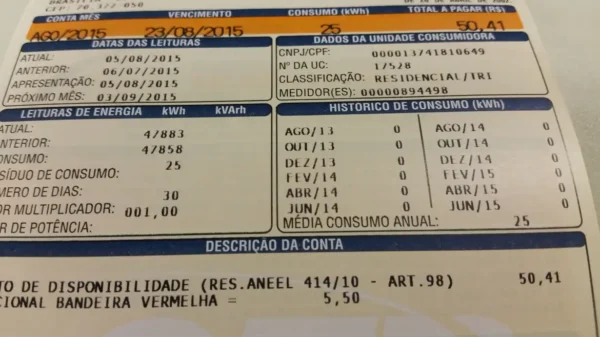

Ter as contas em dia parece um desafio impossível para muita gente ultimamente. Entre a ida ao mercado e o pagamento dos boletos, o saldo na conta costuma sumir antes do esperado.

Mudar essa realidade exige menos fórmulas mágicas e muito mais pé no chão. O primeiro passo é entender exatamente para onde cada centavo está indo, sem subestimar aquele cafezinho ou a compra por impulso.

Muitas vezes, a sensação de falta de dinheiro vem da falta de clareza sobre os gastos fixos e variáveis. Sem anotar, a gente perde a noção do quanto as pequenas taxas e assinaturas pesam no orçamento total.

A boa notícia é que pequenas mudanças de hábito geram resultados rápidos. Não se trata de parar de viver, mas de aprender a priorizar o que realmente importa para a sua família.

Organizar a vida financeira traz um alívio mental enorme. Dormir sabendo que as contas estão pagas e que existe uma reserva para emergências muda completamente o humor e a produtividade de qualquer pessoa.

O primeiro passo para o controle financeiro

Para começar, você precisa de uma lista honesta. Pegue um caderno ou uma planilha e anote tudo o que entra de dinheiro e tudo o que sai obrigatoriamente, como aluguel, luz e água.

Essa separação ajuda a visualizar o que sobra para o lazer e para os imprevistos. É muito comum descobrir que estamos gastando com serviços que nem usamos mais, como canais de TV ou planos de celular antigos.

O segredo aqui é a frequência. Não adianta olhar para as contas apenas uma vez por mês. Criar o hábito de conferir o extrato toda semana evita sustos quando a fatura do cartão de crédito chega.

Como economizar no supermercado sem passar vontade

O mercado é onde a maior parte da renda vai embora, mas também é onde existe a maior margem para economia. Fazer uma lista antes de sair de casa é a regra de ouro para não cair em tentações.

Evite ir às compras com fome, pois isso aumenta a chance de colocar itens desnecessários no carrinho. Outra dica valiosa é observar as prateleiras de baixo ou de cima, onde costumam ficar os produtos com preços mais em conta.

Ficar atento aos dias de promoção de hortifrúti ou carnes também ajuda muito. Substituir marcas famosas por opções de qualidade similar pode reduzir o valor final da compra em até 20%.

O perigo silencioso do cartão de crédito

O cartão de crédito pode ser um grande aliado ou um vilão terrível. O problema não é o plástico em si, mas a ilusão de que aquele limite disponível é uma extensão do seu salário.

Tente concentrar as compras em um único cartão para facilitar o controle e evitar o acúmulo de anuidades. Sempre que possível, pague o valor total da fatura para não cair nos juros rotativos, que são os mais altos do mercado.

Se você já está com dívidas acumuladas, o melhor caminho é procurar a instituição para uma renegociação. Muitas vezes, os bancos oferecem descontos agressivos para quem demonstra real interesse em quitar os débitos.

A importância de criar uma reserva de emergência

Ninguém gosta de pensar em problemas, mas carro quebra e aparelhos eletrônicos param de funcionar. Ter um dinheiro guardado para esses momentos evita que você precise recorrer a empréstimos caros.

Não precisa começar guardando muito. O importante é a constância. Mesmo que sejam trinta ou cinquenta reais por mês, o foco deve ser criar o hábito de poupar.

Esse valor deve ser colocado em uma aplicação de fácil acesso, para que você possa sacar no momento em que a necessidade surgir. Com o tempo, essa reserva traz a segurança necessária para planejar passos maiores, como uma viagem ou uma reforma.

Ajustando o estilo de vida ao orçamento real

Viver um degrau abaixo do que você ganha é a forma mais eficaz de nunca passar aperto. Isso significa evitar o consumo por status ou para acompanhar o ritmo de outras pessoas nas redes sociais.

Analise se os seus custos fixos, como moradia e transporte, estão adequados ao seu ganho atual. Às vezes, morar um pouco mais longe ou trocar o carro por um modelo mais econômico é o que falta para a conta fechar.

Lembre-se que o lazer também é essencial. Busque alternativas gratuitas na sua cidade, como parques e centros culturais, que permitem diversão de qualidade sem comprometer a saúde financeira da casa.